Vamos a hacer una breve síntesis de la manera en que la economía global clausura el 2022 y comienza a enfentarse en 2023. Creo que será más útil hacerlo de esta manera, entonces vamos.

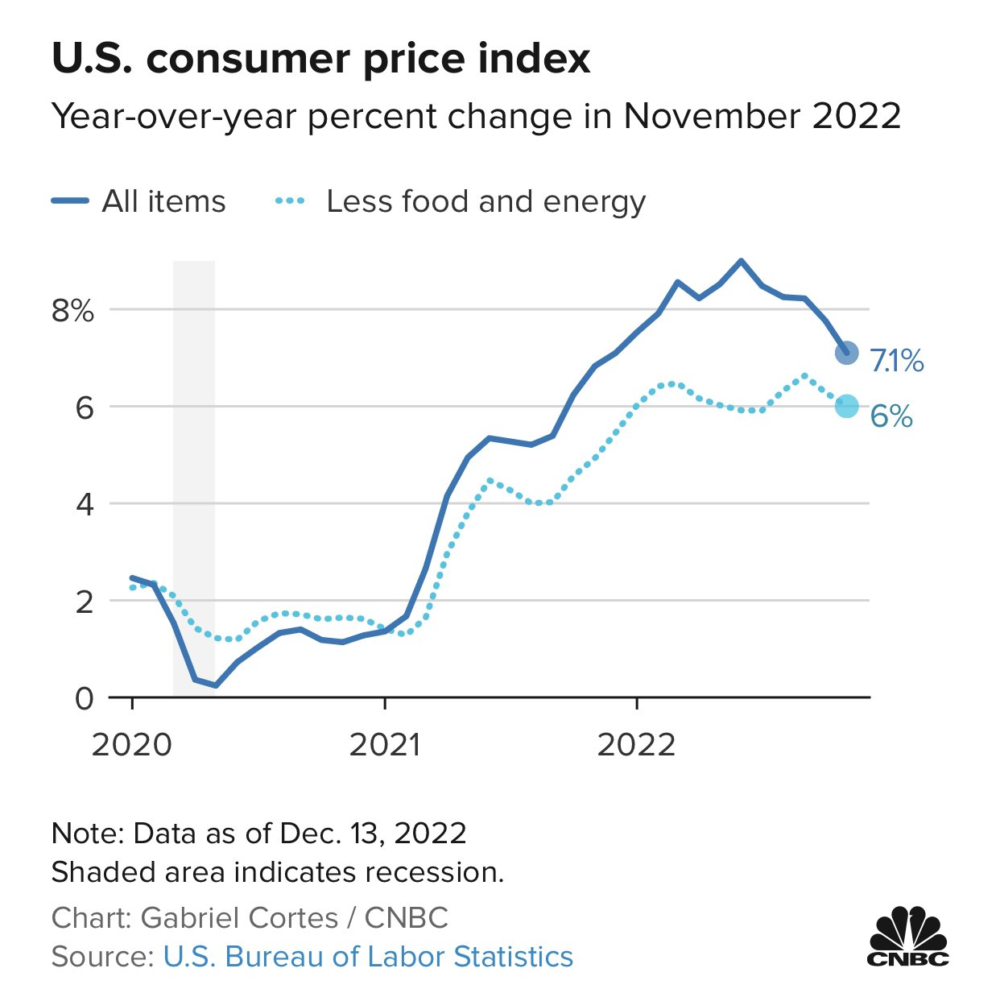

La economía global cierra 2022 comenzando a sufrir una nueva crisis, donde la guerra de Rusia contra Ucrania y los nuevos encierros en China por el Covid-19 son factores agravantes, más no sus causas fundamentales, y donde a la inflación acumulada se le suma la recesión, es decir, esta es una estanflación global como no se veía desde la década de los años 70, el peor de los escenarios, y, por tanto, aquel con el que más cautela hay que tener.

Esto es así porque las autoridades están eligiendo controlar la inflación antes que evitar la recesión por medio de un agresivo incremento de tasas de interés. En este sentido, esta es la línea que me parece que hay que tener más en cuenta sobre el escenario global al momento de tomar decisiones sobre todo de inversión.

El efecto de la manera en que se está encarando este problema sobre las economías emergentes y la región latinoamericana es, primero, el de la caída de la demanda global. Para peor, esto puede durar mucho tiempo, porque, siendo que los últimos datos de inflación a noviembre fueron relativamente menores a los esperados, y que la Fed presupone que tiene la inflación bajo control, puede reducir el ritmo de incremento de tasas a cambio de extender el tiempo durante el que lo seguirá haciendo.

Este es, por cierto, la estrategia de gradualismo que he criticado a Jay Powell. Muchos -incluídos inversores que admiro, como Jeremy Siegel-, han advertido que si el presidente de la Fed continua por el camino del incremento agresivo de tasas, provocará caídas aún mayores en bolsa y además una recesión.

Sin embargo, la principal crítica a Powel es que, en realidad, el incremento de tasas es demasiado lento, porque la recesión en 2023 es un hecho no sólo por la recesión técnica registrada a mediados de 2022, sino también por una serie de indicadores adelantados cada vez más robustos. Entonces, el incremento de tasas solamente prolonga la agonía de la crisis innnecesariamente… Si la recesión está asegurada, ¿por qué extender innecesariamente la inflación?

Segundo, el escenario de estanflación también se traduce en menores posibilidades de conseguir financiamiento, al mismo tiempo que las principales economías de la región latinoamericana no hicieron sus deberes mientras pudieron; ahora se esfuerzan por espantar capitales destruyendo lo poco que uedaba de institucinalidad democrática en lugares como Chile, Colombia, El Salvador, Bolivia y no qué decir Perú con el golpe de Estado de Pedro Castillo.

El desafío para los emergentes, y más aún para América Latina, es la apreciación del dólar, que, sumada a unos indicadores macro que a venían deteriorados ya desde antes de la pandemia del Covid-19, provoca un sobrecalentamiento que solamente recuerda a los serios problemas que se comenzó a observar desde finales de los 70, y que se extendieron e intensificaron a lo largo de la mentada “década perdida” de los años 80.