No está suficientemente claro si, ante la inminente recesión en Estados Unidos -la crisis más anunciada y esperada- y en la Eurozona, la alternativa para reducir riesgos y obtener rentabilidades con mayor calma relativa es la inversión en economías emergentes, que parecen recuperarse de mejor manera y parecen comenzar a repetir la fiesta del carry trade durante la Gran Recesión.

Efectivamente, al menos si se observa la marcada manera en que ha caído la volatilidad hasta niveles anteriores a la guera contra Ucrania, no habría dónde perderse, el refugio estaría justificado, más todavía si India y Brasil parecen tener la inflación ajo control, por lo que han podido reducir las tasas más rápido que la Reserva Federal.

Sin embargo, el refugio de capitales globales en los mercados o las economías emergentes no está suficientemente claro esta vez, con el solo hecho de mencionar que la recuperación de China, que representa alrededor de un tercio de los emergentes, sigue decepcionando luego de su reapertura.

De hecho, en las últimas dos semanas la economía china ha necesitado de mayores medidas de estímulo del Banco Popular de China (BPoCh) con recortes de tasas de interés por primera vez desde el verano pasado, a la vez que el objetivo oficial de crecimiento del Gobierno de Xi Jinping es del 5%, el más bajo en décadas, después de que la economía creciera solamente un 3% en 2022.

El problema fundamental aquí, con la economía global y no solo con las primeras economías o solo con los emergentes, es que los grandes capitales todavía no tienen suficientemente claro cómo encarar esta nueva era de mucho menor crecimiento, mucha mayor deuda, mucha mayor inflación y mucha mayor necesidad de incrementar tasas de interés de manera simultánea que durante la última recesión global.

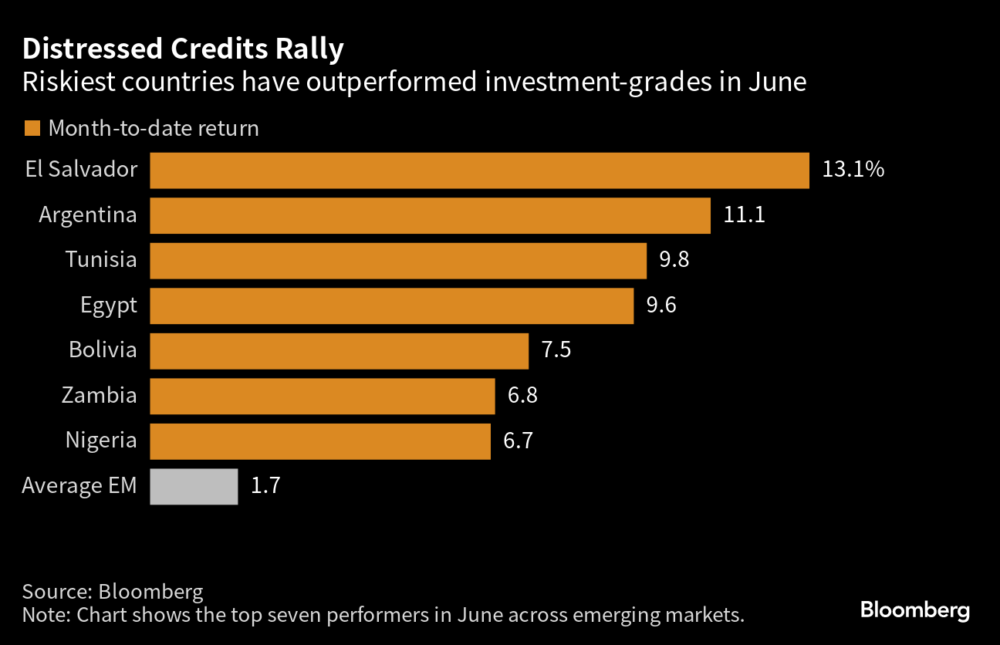

En el caso de América Latina, por ejemplo, los países con deuda soberana más riesgosa en el mundo han superado los grados de inversión en junio, pero siguen representando un riesgo extraordinario cuando sus problemas no responden a factores aislados y pasajeros, coyunturales, sino que son de tipo estructural y que, por tanto, requieren de medidas muy ambiciosas para atajar los desafíos más grandes. Los casos más claros en este sentido son El Salvador, Argentina y Bolivia, en ese orden.

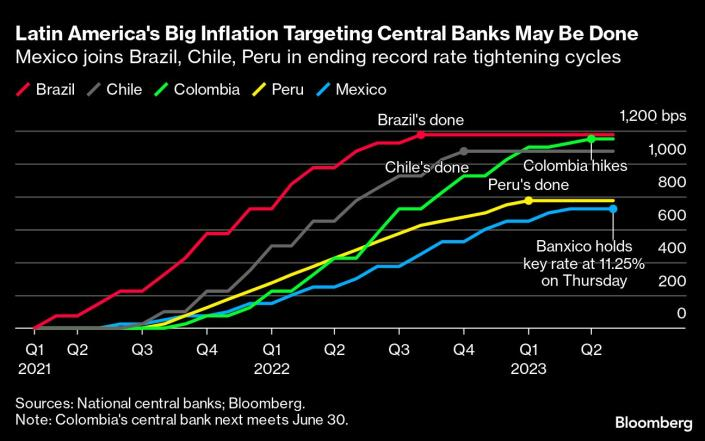

Más aún, las tasas de interés de referencia de las principales economías latinoamericanas parecen haber alcanzado techo, pero se preparan para comenzar a relajar su política monetaria y nuevamente estimular la demanda sin haberse acercado un poco siquiera a sus objetivos de inflación; cantan victoria de manera demasiado anticipada.

Este es un fragmento del newsletter semanal de Macro Alertness.