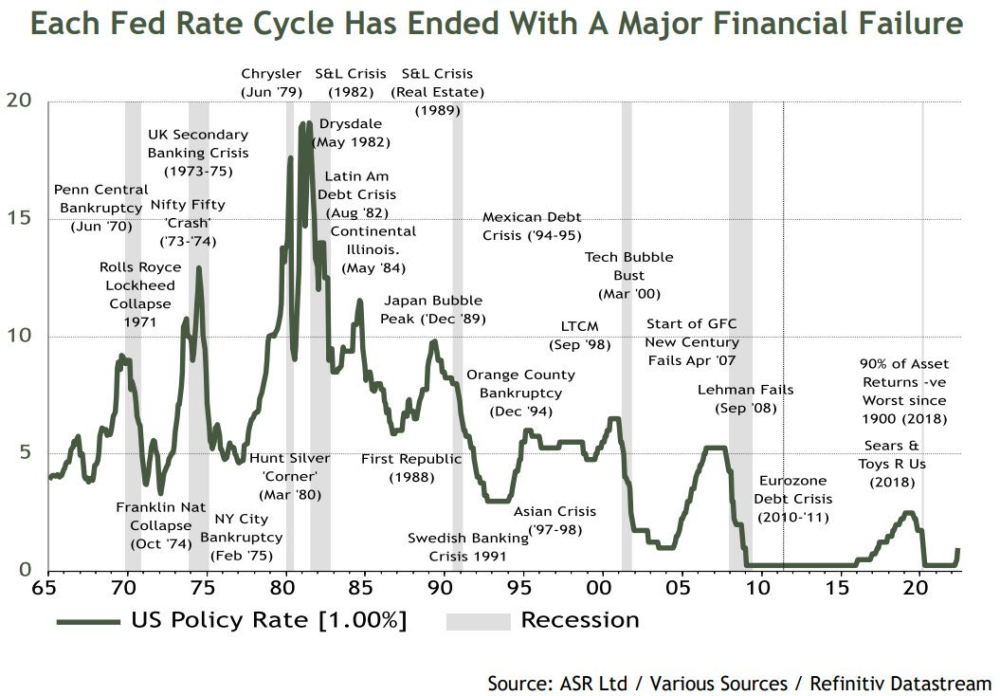

Una de nuestras tesis más importantes para comenzar a considerar inversiones de distinto tipo, es que el ámbito macro importa, y mucho. La política económica y fundamentalmente monetaria, es fundamental para la valoración de activos y el desempeño de distintos sectores y empresas concretas.

En este sentido, pensamos que el entorno actual se parece mucho al inmediatamente posterior a la explosión de la burbuja tecnológica de inicios de los años 2000, cuando se registró un mercado bajista muy prolongado que buscaba purgar todos los errores cualitativos de inversión generalizados que la Reserva Federal indujo a cometer con sus políticas de estímulo por medio de reducciones demasiado agresivas y prolongadas de las tasas de interés.

Esta política provocó la sobrevaloración de activos en todo ámbito, aunque especialmente del sector tecnológico. Fue una gran burbuja que solamente se corrigió por medio de una recesión que pusiera las cosas en su lugar. Unas empresas tuvieron la capacidad de adaptarse a nuevas valoraciones, y otras simplemente desaparecieron de manera inevitable.

Pues hoy está sucediendo lo mismo. Debido a que no se puede vivir de estímulos para siempre, ahora los mercados se encuentran asumiendo una transición hacia una fase value que también puede durar años, en la misma proporción y magnitud en que los mercados estuvieron artificialmente baratos. Es un proceso constante de buscar buenas empresas a un precio justo.

La diferencia, sin embargo, es que hoy las tasas de interés todavía permanecen en un territorio demasiado bajo, los mercados se muestran optimistas ante la posibilidad de un aterrizaje suave de la economía global (en especial de Estados Unidos) y de que China comienza a reabrirse, pero varios y distintos indicadores adelantados no permiten tanto optimismo, como el hecho de que la ola de despidos en grandes compañías tecnológicas se extiende, y de que, además, en este escenario, tanto el Banco Central Europeo como la Reserva Federal, se inclinan por seguir con los incrementos de tasas de interés, dado que la inflación subyacente persiste, lo cual invita a recesiones como en cada proceso similar del pasado.

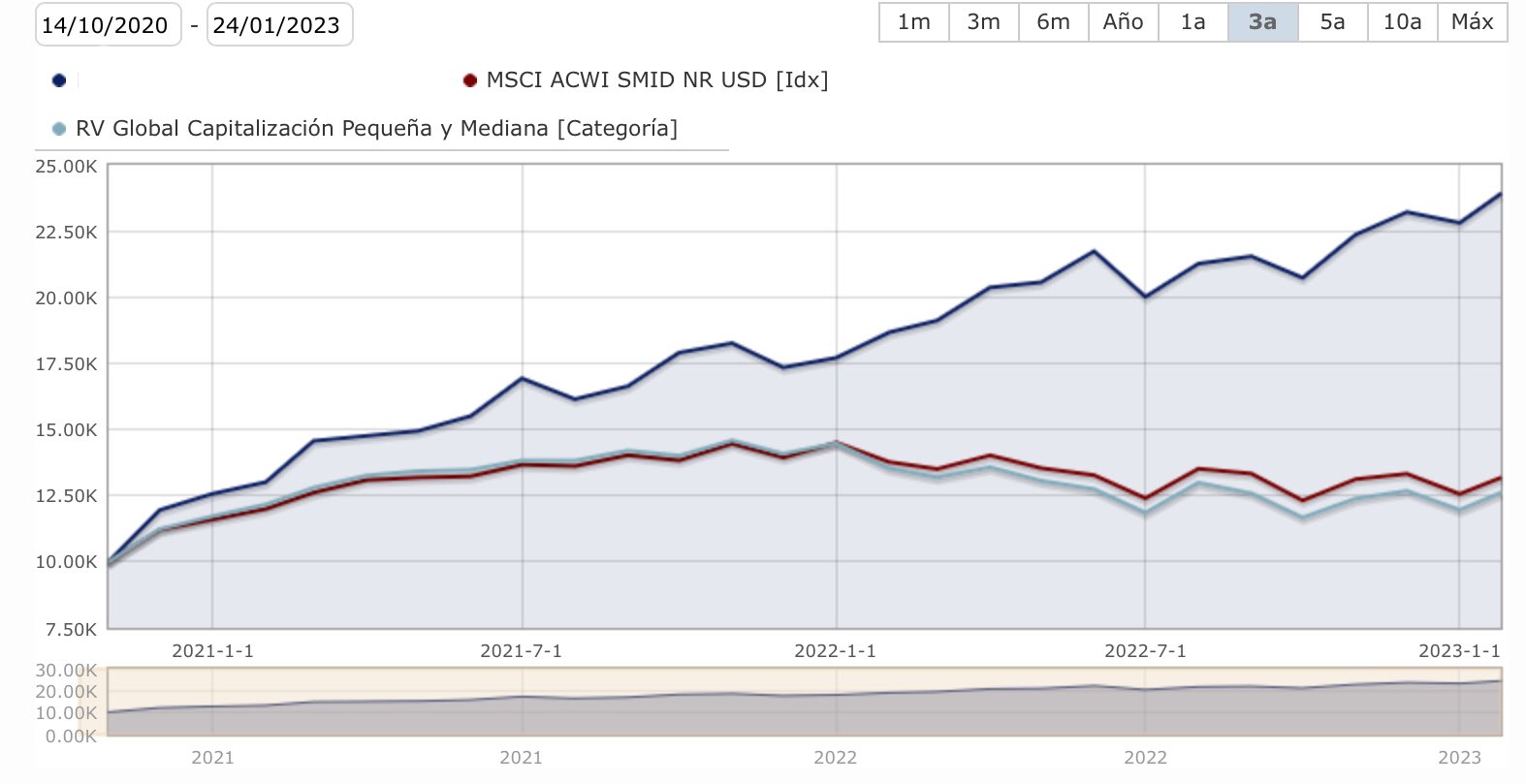

Aun así, hay oportunidades sobre todo en la industria energética debido a la falta de inversión que hubo en el sector durante años. Este fondo, creado en 2019, que ha logrado rentabilidades de más del 40% en 2021 y casi el 30% en 2022, afirma que en el sector de energía todavía queda mucho recorrido, aunque la búsqueda de buenas empresas que no estuvieron expuestas previamente a las políticas monetarias ultra expansivas y que a su vez sepan captar todo el valor aún oculto y por descubrir en el mercado siga siendo el desafío permanente.

Probablemente las mejores empresas de este tipo se encuentren entre empresas productoras y de servicios, sobre todo de mercados emergentes, pero antes de tratar de responder preguntas clave, lo más importante es mantener un horizonte de inversión a más largo plazo. En vez de exponerse a la volatilidad del corto plazo, siempre resulta mejor posicionarse ahora para un repunte más sólido.

No hay peores consejeras que la pedantería y la complacencia al momento de invertir

No todo es pérdida en este ‘bear market’

Estanflación global a la vista

Bajo IPC y alta inflación en Bolivia

Largo plazo en tech y commodities

EEUU no podrá evitar el aterrizaje forzoso

En Bolivia hay crisis económica y no va a mejorar

Un análisis más robusto sobre la recesión de EEUU

¿Han quedado atrás el bear market, la recesión y la inflación?

EEUU entra oficialmente en recesión, aunque Joe Biden lo niegue

Petro llevaría así a Colombia por la senda de la extrema izquierda

Un extraordinario fondo de inversión para capitales que buscan refugio

La incertidumbre crece en Colombia a menos de un mes de la victoria de Petro

China reconfirma los problemas de estanflación global típicamente keynesiana

América Latina debe poner sus barbas en remojo ante más subidas de tasas de la Fed