“The United States can pay any debt it has because we can always print money to do that. So there is zero probability of default”. — Alan Greenspan on NBC’s Meet the Press, 2011

Fitch Ratings sorprendió ayer con la rebaja de la calificación de la deuda a largo plazo de Estados Unidos, que pasó de AAA a AA+ con perspectiva estable. Esta decisión refleja el deterioro fiscal esperado durante los próximos tres años y la creciente carga de deuda del Gobierno.

Esta decisión no es nueva. Ya en 2011 Standard & Poor’s retiró la máxima calificación a la deuda estadounidense cuando se encontraba alrededor del 80% del PIB. Desde entonces, poco ha cambiado, y Moody’s es la única agencia que aún otorga la máxima calificación, a pesar de que la deuda se acercará al 98% del PIB a finales de este año.

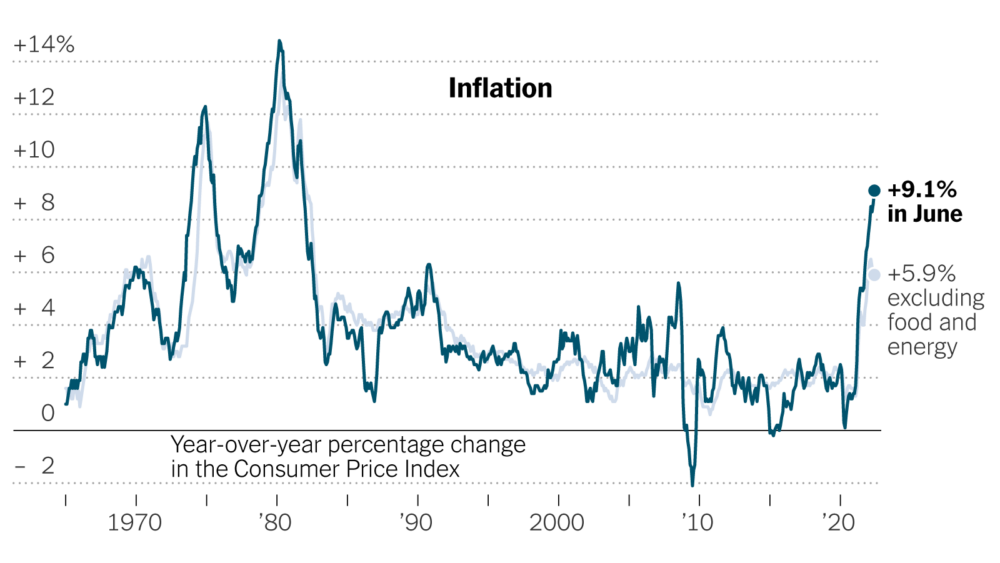

Sin embargo, la decisión fue sorpresiva porque ha sido tomada en el momento en que un conjunto cada vez más grande de analistas y casas de investigación económica comienzan a revertir sus pronósticos de recesión debido fundamentalmente a que la inflación parece amainar y que la Reserva Federal se encontraría cada vez más cerca de pausar el incremernto de tasas o incluso de recortarlas

¿Cuál es el problema de fondo? Más allá de esta decisión repentina, lo que debe preocupar es la trayectoria de largo plazo de Estados Unidos, porque en esa perspectiva tendría que haber perdido la máxima nota crediticia hace bastante más tiempo atrás. La deuda pública ya representa casi el 100% del PIB y el déficit público ronda el 6% del PIB, superior al 3,6% promedio de los últmos 50 años. Lo preocupante es que no existe un plan creíble para reducir el abultado déficit futuro, resultado del excesivo “gasto social” cada vez más abultado.

Muchos gestores de fondos de renta fija han tomado posiciones cortas en la deuda pública estadounidense, lo que indica que las perspectivas no son buenas a menos que la Reserva Federal decida posponer nuevamente el problema, agravándolo aún más.

La clave ahora está en lo que hará Jerome Powell, presidente de la Fed. ¿Seguirá monetizando la deuda pública para permitir que Joe Biden siga gastando sin control o, en cambio, cerrará el grifo y permitirá que los tipos de interés finalmente se disparen en serio y sin prolongar la agonía todavía más?

Es cierto que, técnicamente, el Gobierno Federal de Estados Unidos, con el respaldo de la Reserva Federal, no puede declararse en suspensión de pagos. Si se quedan sin dinero, simplemente pueden imprimir más, como dijo el propio Alan Greenspan en 2011. Tienen un monopolio monetario controlado por el Gobierno que les otorga autonomía para devaluar la moneda.

Sin embargo, recurrir a la inflación para evitar el default es un default en sí mismo, pues se devuelve una moneda de menor valor que la prestada. Estados Unidos ya ha suspendido pagos en el pasado, como cuando en 1971 Nixon abandonó Bretton Woods y el último vínculo que existía hasta ese momento con el patrón oro clásico, y los bancos centrales extranjeros quedaron sin el oro que les correspondía por los dólares que tenían.

Este enfoque puede ser peligroso, ya que una vez que se desata la dinámica inflacionista a un nivel tan alto, es difícil de controlar como tantas veces hemos advertido. No tiene nada que ver con la inflación crediticia de los últimos 50 años; es una inflación que surge al depauperar la moneda para destruir el exceso de crédito.

De momento, el mercado no ha castigado fuertemente al dólar porque se espera que la deuda pública monetizada por Powell se pague con los ingresos tributarios del Gobierno. Pero todo cambiaría si los inversores llegaran a la conclusión de que el Gobierno solo pagará la deuda de la Reserva Federal con dólares adicionales generados por la emisión de nueva deuda pública.

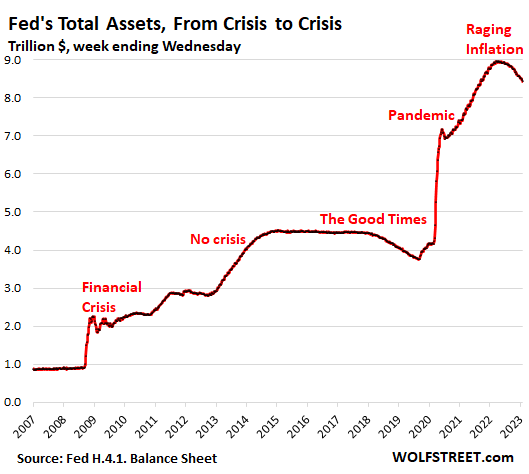

Ya en 2011 se advertía que aquel escenario sería propicio para una hiperinflación. No sucedió, es cierto, pero eso no significa que no pueda suceder eventualmente de seguir por esta senda. Solamente recordemos que, con la seguridad de que no sucedería, la Fed se lanzó a expandir la base monetaria para estimular la economía ante la pandemia y las cuarentenas como nunca antes lo había hecho, y terminó provocando la mayor inflación en 41 años, mal que ahora la está siendo más difícil de controlar que lo que había considerado en un principio.

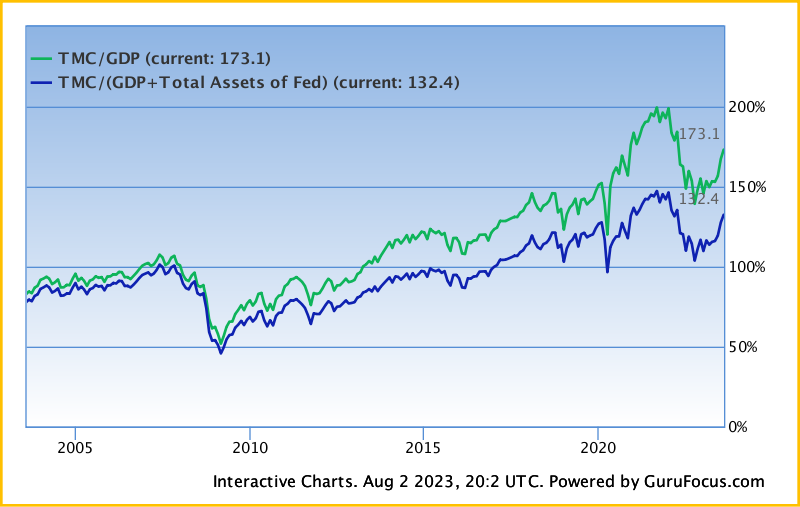

No hubo hiperinflación, pero causó y agravó más de un problema estructural serio, y ni qué deciur del efecto del mayor experimento de monetización de deuda de la historia sobre el ratio entre la capitalización total del mercado y el PIB de EEUU, el efecto de la Everything Bubble.

En todo caso, lo importante al respecto es monitorear no solo los agregados monetarios, sino la propia composición del balance de la Fed para ver si sus activos de deuda pública eventualmente terminan formalmente en default, ya que solo podrían pagarse mediante una mayor monetización de dólares por parte de la misma Reserva Federal. En última instancia, el dólar se convertiría en un fraude piramidal, y los inversores huirían de él.

Es por esto que Biden y Powell están navegando en terreno peligroso, sin tomar en serio los riesgos que enfrenta la mayor economía del mundo. Uno gasta y el otro lo solventa imprimiendo dinero, sin considerar las verdaderas causas de la pérdida de solvencia de Estados Unidos: un excesivo gasto público, un endeudamiento descontrolado, una excesiva intervención del Estado en la economía, restricciones a las libertades individuales y un deterioro de los valores en los que se fundó Estados Unidos.

Ahora bien, con una mirada de más corto plazo, ¿cómo afecta la rebaja a los inversores y participantes del mercado? No los afecta en nada porque, por ejemplo, los bancos comerciales son grandes compradores de bonos del Tesoro, los utilizan como activos líquidos regulatorios (HQLA, High-Quality Liquid Assets), como garantía, y a veces también como un activo para cubrir el riesgo de tasa de interés de sus pasivos.

El marco regulatorio de Basilea introducido hace 10 años tiene requisitos de capital del 0% para los bonos del gobierno calificados entre AAA y AA-. La mayoría de los bancos en realidad eligen un enfoque basado en calificación interna (IRB, Institutional Review Board) y, en ese caso, la mayoría de las jurisdicciones aplican una excepción para cualquier bono del gobierno nacional con calificación de grado de inversión que les asigna automáticamente una ponderación de riesgo del 0%.

En pocas palabras, para los bancos esta rebaja (o lo que diga alguna agencia calificadora de riesgo) no supone diferencia alguna, pero lo que debería preocupar al ciudadano estadounidense promedio, a su votante, al contribuyente americano, y por último al hemisferio occidental y finalmente al mundo, es la trayectoria de largo plazo de Estados Unidos, que parece estar fuera de control.