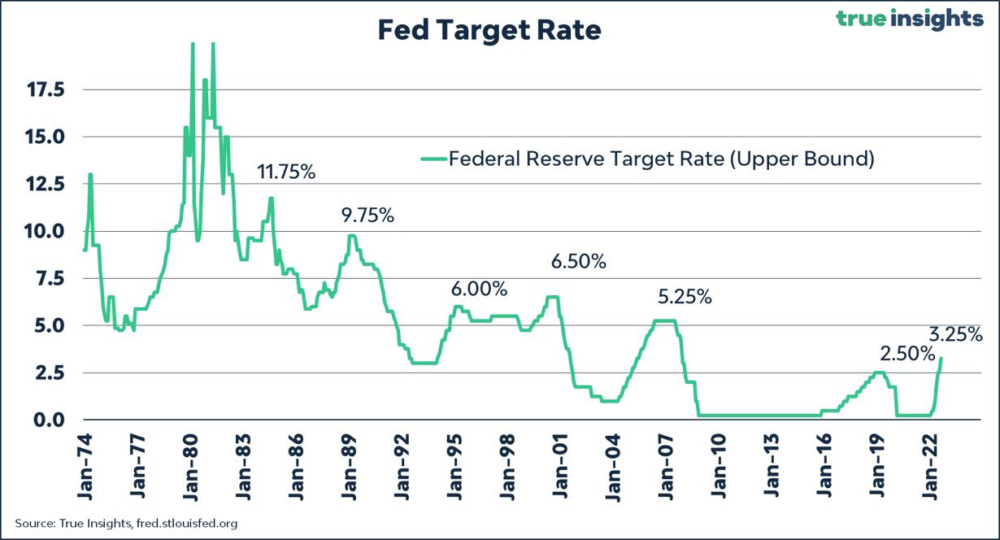

La tarde de hoy la Reserva Federal anunció un incremento de tasas del 0,75%. Era lo que lo que se esperaba. No hubo sorpresas. Solamente algo más del 20% de los entendidos que fueron encuestados esperaba un incremento del 1%. Ahora la tasa de referencia se ubica en el 3,25%, lo que representa máximos de febrero de 2008.

Durante la rueda de prensa, Powell lanzó el mismo mensaje de ”We will keep at it until the job is done” de Jackson Hole. Hoy insistió en esto, e incluso buscó su propio momento Draghi, un “whatever it takes” a su estilo. Concretamente, el titular de la Fed dijo que será recordado durante mucho tiempo: “The path that we actually execute will be enough to bring back price stability (2% inflation). It will be enough.”

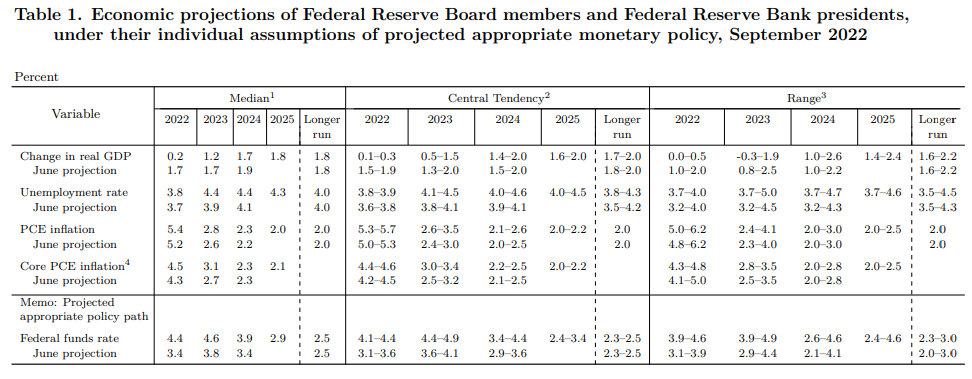

Sin embargo, a pesar de que la decisión de la Fed no ha sorprendido a nadie, la respuesta de los mercados ha sido negativa porque han revisado el nuevo dot plot del Federal Open Market Committee (FOMC), donde se observa demasiada divergencia entre sus miembros respecto de lo que se debe hacer, y sobre todo no creen que sus proyecciones sobre inflación y crecimiento para lo que resta de 2022 y 2023 permitan ser optimistas.

Es decir, el FOMC hace recortes agresivos en sus proyecciones de crecimiento a todos los plazos, y reajusta al alza las de inflación, aunque afirmando que su pico está cerca. No obstante, lo que es más preocupante aún, es que todavía no se atreve a hablar de recesión cuando en realidad ya está aquí.

Entonces, en esta perspectiva, se esperan aún mayores incrementos de tasas el próximo año, con lo cual, 2023 será todavía más duro que 2022. De hecho, lo que hoy ha hecho Powell ha sido afirmar que, pese a que se pondera algunos (pocos) indicadores positivos como la baja tasa de desempleo, la recesión (que no menciona) puede ser el precio a pagar por la persistente inflación, tal y como dijimos con el último dato de inflación el 14 de septiembre.

Finalmente, Powell parece estar poniendo toda la carne en el asador tratando de utilizar frases elocuentes en busca de fortalecer su credibilidad en un momento muy delicado, a diferencia de lo que hizo Paul Volcker a principios de los 80, que fue incrementar tasas de un solo tirón hasta el 20%, pero las probabilidades de que Powell cuente con la credibilidad ya ni siquiera de Mario Draghi en 2012, sino la de Volcker, eligiendo un camino radicalmente distinto (gradualismo vs shock) son prácticamente nulas.

La Fed no parece tener la inflación bajo control

Estanflación global a la vista

Bajo IPC y alta inflación en Bolivia

EEUU no podrá evitar el aterrizaje forzoso

En Bolivia hay crisis económica y no va a mejorar

Un análisis más robusto sobre la recesión de EEUU

¿Han quedado atrás el bear market, la recesión y la inflación?

EEUU entra oficialmente en recesión, aunque Joe Biden lo niegue

Petro llevaría así a Colombia por la senda de la extrema izquierda

Un extraordinario fondo de inversión para capitales que buscan refugio

La incertidumbre crece en Colombia a menos de un mes de la victoria de Petro

China reconfirma los problemas de estanflación global típicamente keynesiana

América Latina debe poner sus barbas en remojo ante más subidas de tasas de la Fed